À medida que o acesso ao crédito automotivo se amplia no Brasil, cresce também a necessidade de o comprador compreender com clareza o que está contratando antes de assinar qualquer documento. David do Prado, vendedor no ramo automobilístico há mais de dez anos, observa que muitos compradores focam exclusivamente na parcela mensal sem considerar o custo total do financiamento, o que frequentemente resulta em comprometimento financeiro além do planejado. Conhecer os principais elementos de um contrato de crédito veicular é o primeiro passo para uma decisão consciente e sustentável.

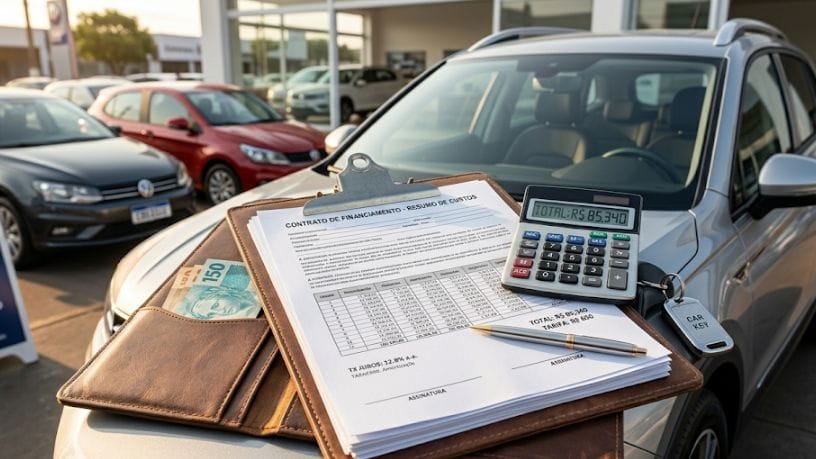

Taxa de juros e CET: o que esses números representam?

A taxa de juros nominal é o indicador mais visível em um contrato de financiamento, mas não é o único que importa. O Custo Efetivo Total, conhecido como CET, reúne todos os encargos envolvidos na operação, incluindo tarifas administrativas, seguros obrigatórios e outros custos que não aparecem na taxa anunciada. Comparar propostas com base apenas na parcela ou na taxa nominal sem considerar o CET pode levar o comprador a escolher uma opção aparentemente mais barata que, na prática, resulta em desembolso total maior.

Segundo David do Prado, solicitar ao banco ou financeira o demonstrativo completo do CET antes de qualquer assinatura é um direito do consumidor garantido pelo Banco Central. Essa informação permite comparar propostas de diferentes instituições em igualdade de condições e identificar qual oferta representa, de fato, o menor custo ao longo do período contratado. Vendedores que orientam o comprador nessa análise constroem uma relação de confiança que vai além da transação imediata.

Entrada, prazo e impacto no custo final

O valor da entrada e o prazo escolhido para o financiamento exercem influência direta sobre o montante total pago ao longo do contrato. Entradas mais expressivas reduzem o saldo devedor e, consequentemente, os juros aplicados sobre ele. Prazos mais longos tornam a parcela menor, mas aumentam o tempo de incidência de juros, elevando o custo total da operação de forma significativa.

Conforme pondera David do Prado, a escolha do prazo ideal deve considerar não apenas a capacidade de pagamento mensal, mas também o valor de mercado do veículo ao longo do tempo. Financiar um veículo por 60 ou 72 meses com entrada reduzida pode gerar uma situação em que o saldo devedor supera o valor de mercado do bem nos primeiros anos, o que limita a possibilidade de troca ou venda antes do encerramento do contrato.

Quitação antecipada e portabilidade de crédito

Quitar o financiamento antes do prazo contratado é um direito assegurado ao consumidor e pode representar economia expressiva em juros. A legislação brasileira garante redução proporcional dos encargos nos casos de amortização ou liquidação antecipada, e as instituições financeiras são obrigadas a informar o valor atualizado da dívida sempre que o cliente solicitar. Conhecer essa possibilidade é importante, especialmente em momentos de melhora na situação financeira do comprador.

David do Prado esclarece que a portabilidade de crédito é outro recurso disponível e ainda pouco utilizado. Por meio dela, o consumidor pode transferir seu financiamento para outra instituição que ofereça condições mais favoráveis, sem a necessidade de quitar a dívida original. O processo é regulamentado pelo Banco Central e pode resultar em redução considerável do custo mensal, bastando que o comprador pesquise as opções disponíveis no mercado e apresente a proposta mais vantajosa à instituição atual.

O papel do vendedor na orientação financeira do comprador

Um vendedor no ramo automobilístico que domina os aspectos básicos do crédito veicular agrega um diferencial significativo à sua atuação. Orientar o comprador sobre as condições do financiamento, alertar sobre cláusulas que merecem atenção e indicar os melhores momentos para negociar com as financeiras são atitudes que transformam a experiência de compra e fortalecem a reputação profissional ao longo do tempo.

David do Prado conclui que o comprador bem orientado tende a fechar o negócio com mais segurança e menor índice de desistência após a assinatura. Isso reduz o risco de devoluções e disputas contratuais, protegendo tanto o comprador quanto o vendedor. Em um mercado em que a confiança é o principal ativo de quem trabalha com vendas, a transparência nas orientações financeiras é um investimento que se traduz em fidelização e indicações.

Autor: Diego Rodríguez Velázquez